| ���ƶ����������ɾ�����ƫ�ã�ÿ������л���һ��˰�����������Ƕ��������ƶ��˴��������Ź��ں���������������ĺ���������ͷ�������������ټҺ���֧�����������App��������룺1��ɨ�� |

˰��

���

������ҩ�������������ز�����ף��뺣�����ݶԲ���

|

|

|

������Դ�Ź��ںţ���ֵ���� �����츸������³��δ�ѣ���ٲ�����A�ɲ��ˡ� ����һ�������óԹ�Ⱥ�ڿ������ƾ���ë������¶ҧ���гݵ����ӣ�ʵ����ɧ���⼸����ƾ��������������������߸���ͳ�������������γ���������������ŭ���ɶ�����Ȼ���ⲻ��80��ķ��ƾ���������ǰ���²���ʧ�أ��������������һ�����˺ú����ֱ����ˮ�IJ��档 ������ݲ������ ������ҩ 2016����걨�� ����������ҩ��һ��ҩ�ø���������ҵ����Ҫ��Ʒ�ǵ��ۼ����۽��ҡ�ע���û��������ơ�ҩ�����ǡ�ʵ�ʿ�����˧���ģ���Ӫ�ں���������ù�˾2011�����У����ҵ��ͻ���ͽ�����11���1.18�ڸɵ���16���10.26�ڣ��긴�������ʸߴ�54.12%�� ����������˵�ҵ�����ù�˾��Ʊ��ѡ��A�ɡ�Ư��50������Ư��50�������ڴ�ѧ��ѡУ������һ���еõ��۵IJ���ү��ѡ�����ġ��ɻ����� ����Ȼ�����ƾ�ʵ�ڲ��ҹ�ͬ����˵��ޱƯ�����ǻ���ǿ����ϣ����ڶ���������Ư��մ���� ����������ƾ���������������������������

����һ������կ�ġ���ɽ�������18���ҩ��ľ������������Ŀ �����Ȱ�������ϣ��������͡���������������ȫ����Դ�ڶ�����ҩ������¶�����ϡ� ����1��18���ҩ��ľ������������Ŀ�Ŀ����Է����������µ�һ�� ��������Ŀʵʩ����ľ���������⣬ÿ�������3.6��ָ���Ʒľ�������������Ŀ����������ϸ���±��� ����ע�������У�ľ�����۲���һ����ۣ���ҩ�õ����ն˼۸����۸�2800Ԫ/�ֽ��м��㣬ľ���������۸�800Ԫ/�֡� ��������Ŀ��������������Ϊ53��280��Ԫ����������ܶ�6��290��Ԫ����ĿͶ�������ʣ�ƽ���꣩31.45%��Ͷ�ʻ�����4.5�꣨��������1�꣩������Ŀ��10�������ڼ��㣬�����ڲ�������Ϊ22.35%�� ����2������Ϊ���ƾ����ݶ�����ҩ�걨��¶��������������18���ҩ��ľ������������Ŀ2014����2016���Ͷ�ʼ��������ݣ�

����2016���걨ע�����ڼ���կ���ػ�����ʩ�����ٶ������Ͷ���ٶȣ���������������������Ϊȷ���߸���ֵ���Ե��۵�������������ͨ���۵���������Э��λ��ɡ� ����3������Ϊ������ҩ�ٷ���վ����������

���������������֮ǰ���ȼ����¶�����ҩ���﹫˾���϶���������կ��Ͷ������˾����ҹ�˾���ɶ�����ҩ���ӹ�˾�������϶�������ۣ�����˾������2013���ڼ���կ������ע���ʽ�500����Ԫ��100%�عɡ���Ӫ��Χ�ǣ��ƾ���ľ�����۵�ҩ�ø��ϵ����������ۣ�ҩƷ��ҽҩ�豸�����ڼ������� ��������﹫˾�Ƕ�����ҩ�ĺ�����ͷ����Ҳ�Ƕ�����ҩ2016���걨������Ҫ��������Դ���������18���ҩ��ľ�����ۡ�������Ŀ�������������կͶ�ʹ�˾������֮�أ���ҹ�˾2016��ʵ�־�����6.156�ڣ�ռ������ҩ���꾻�����60.79%����ӯ��ȫ�������ڡ����18���ҩ��ľ�����ۡ�������Ŀ��

������1���������õ�һ����Ϻ͵ڶ���������Աȷ��� �������ݶ�����ҩ�����Ĺ�����������18���ҩ��ľ�����ۡ��������о����棬����ĿͶ������������������Ϊ53��280��Ԫ����������ܶ�6��290��Ԫ����ĿͶ�������ʣ�ƽ���꣩31.45%���� ����ʵ���Ƕ��٣������������û�е�����¶�����������ֽ����д���������Ŀ2014��3��31��Ͷ�������껹�Ƚ�˹�ıȽ����䣬ʵ�־���1614.86��Ԫ������2015��ͺ�ղ��𣬸ɳ���2.76�ڵ������ǿ��б���Ԥ�������4.38���������Ŀ��15�����Ͷ�ʲŲ�������1.4�ڣ�������Ͷ�������ʴﵽ197.14%���ǿ��б�����Ԥ��Ͷ�������ʵ�6.27���� ������ʵ�����ɶ�����˵2015���Ǻ�ղ��𣬵���2016�꣬�Ѿ��dz���ΰ��һ�������ˡ����������Ŀ�ɳ���6.15�ڵľ������ǿ��б���Ԥ�������9.76����������Ͷ�������ʴﵽ427.08%���ǿ��б���Ԥ��Ͷ�������ʵ�13.58���� �����������������ݣ������ͷ�����ڷ��ƾ��������Ұ�ı��ڡ�����ôҲ���Ǹ�����ͨͨ��ľ�����ۼӹ���Ŀ������Ҳ�dz������ݿ��б�����Ĺ�������������Ҳ��6�����裺1��ľ������ϴ��Ƥ��2��ľ���ķ��飻3���������룻4����Һ�����롢Ũ����5���������������ˮ�����6�����۾��ơ����������������������ƾ����Ʋ�ס�Ŀ�Ц�����ӣ���Ѫ�������� �������ƾ�������һ�仰����ľ����ɷ�Ȼ��ӹ��ɵ��ۡ����кܸߵĿƼ������𣿲�����һ�����ۼӹ���Ŀ��Ͷ�ʻ�����1.5�ڣ�һ��ȴ�ܸɳ�6�����ڵľ������ƾ�ֻ��˵һ�仰����զ�������أ� ������2�������ٽ�ϵڶ�����Ϻ͵�������������� �������ݵ������ֶ�����������Ϣ����������18���ҩ��ľ�����ۡ�������Ŀ����Ҫ��Ϊ������ҩ�����ĵ��۽����ṩԭ�ϡ���Ҳ����˵�����Ŀ�Ƕ�����ҩ�ڼ���կ��һ��ԭ���Ϲ�Ӧ���أ��ӹ��õ�ľ�����ۣ���Ҫ�������ṩ��������ҩ�������۽��ҵġ�����λ������ү����һ��Ҫע������㡣 ������ô������������������һ�����

����������������������й�������Ϣ������2016��1�µ�12���й�����ľ�����۵�ͳ�����ݣ����ƾ�ɸѡ�˽��ڽ������ǰʮ�Ĺ��ҵľ��������ͽ����м���կ���������� �������ݺ������ݣ�2016�꣬�й������կ����ľ�����۹���30��936��500ǧ�ˣ�Ҳ����3.09365��֣����Ϊ1042.83����Ԫ������2016��12��31������Ҷ���Ԫ���ʣ�6.937��1�����ۺ������7234.11��Ԫ�� ���������������ˣ����������ҩ������2016���й������կ���ڵ�����ľ�����ۣ�Ҳ����������3��֣�����7200��������ҡ� ����Ҳ����˵��������˾����կ��18���ľ������������Ŀ�IJ�Ʒ�����ֲ�û�������й�����ȻҲ������������������ҩ��������۽��ҵ�ԭ���ϣ���ô��ô��ĵ��ۣ�������˭�ˣ� �������ݶ�����ҩ2016����걨���ù�˾2016�꺣�������ܽ��ֻ��5.61�ڣ�ë����4.34�ڡ� ����������������һ������ֵ���㡣����������ȫ�������� ����1��������ҩ������2016���й������կ���ڵ�����ľ����������Щľ�����۶��ɹ���18���ľ��������Ŀ�� ����2��7234���ó��ȫ���γ�Ϊ����կͶ�ʹ�˾������ ����3��������ҩ2016��ĺ�������ȫ����18���ľ��������Ŀ�IJ�Ʒ����ʵ�ֵ�4.34��ë����ȫ���γɾ�����û���κ��������ã� ����4��18���ľ��������Ŀ���������ʴﵽ100%��������������Щ����������£����18���ľ��������Ŀ2016�꾻����ļ������ֵ��5.06�ڡ� ����Ȼ�������ٻ����Ƕ�����֤�����ݺ������ݣ�2016���й������կ����ľ������3.09��֣����7234��Ԫ������ɵ��ۣ�һ��ֵ�ľ�����۽��ڼ۸���2338.37��Ԫ������������ۣ�18���ľ�����������۽������4.2������ң��������۾����ʴﵽ100%���Ȼ�Dz����ܵģ���Ҳֻ������4.2�ھ�����������6.15�ھ���������ħ���� �����ٴ���λ��һ�����ϡ�����2017��4��22�ն�����ҩ����������һƪ��Ϊ����������կ��ҵ���ž��м�����ϵ����ף��������Ÿ屨�桰�ڱ��ô�ỷ�ڣ���������կ��ҵ���Ÿ��ܾ����ƽ���������ܲ������կԱ��������شʣ�����ʾ����˾�ڼ���կͶ�ʽ�������������Ͷ����4����Ŀ���齨��4����˾��Ƹ����м�Ա����500�ˡ��� �������������Ϣ�������ļ���կ��˾��ģ������4����˾��Ա����������500�ˣ�����18���ľ�����ۼӹ���Ŀ��ӵ�е�Ա���϶�������500�ˣ����Ҳ����һ���еȹ�ģ�ļӹ��������ƾ���������һ�£�2016���˾�������������123���Ҳ�֪����������Ƿ������BAT�Ǻ��գ������Կ϶����ǣ�������ݿ�����ɱ���ֵ�A�����й�˾�� �����������������ƾ��ڴ�ǿ�����ɶ�����ҩ����կ��18���ľ������������Ŀ2016��ʵ�ֵ�6.15��Ԫ���������������ֻӦ�ó����������������һ�����й�˾�IJ����У�

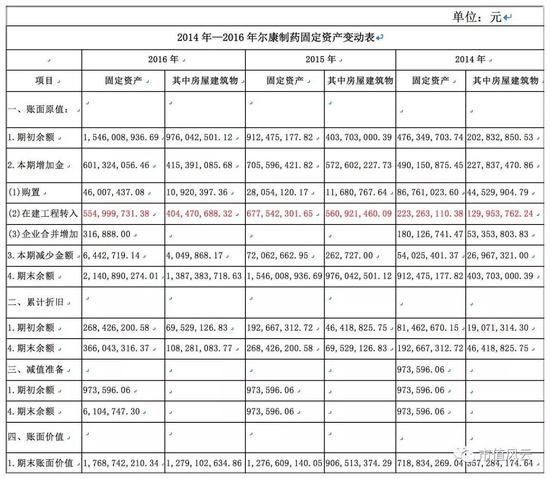

�����������͵Ĺ̶��ʲ� ����һ����˵�����һ����˾�鹹����Ļ����������������鹹�ʲ�����Ϊ����������������ǶԶ�����ҩ���������ʲ������ر��ǹ̶��ʲ������ڽ����̣������䶯����������١� ����1���̶��ʲ�������� ��������������������ҩ�������Ĺ̶��ʲ��仯�����

��������������������ҹ�˾�������Ĺ̶��ʲ������ٶȺܿ죬��2014���7.19�ڣ���ֵ��������2016���17.69�ڣ��긴�������ʸߴ�56.86%��������2015���2016����Ϊ�����������ӵĹ̶��ʲ��ֱ�Ϊ7�ں�6�ڣ������о��ֶ��Ǵ��ڽ�����ת��ģ��ֱ���6.78�ں�5.55�ڡ� �����ӹ̶��ʲ�����������ֶ��Ƿ��ݽ����2014����2016����ĩ�ķ����ʲ�ռ�̶��ʲ������������澻ֵ���ֱ�Ϊ49.7%��71.01%��72.32%������2015�귿���ʲ�����5.61�ڣ�2016������4.04�ڣ�����ϼ�9.65�ڡ� ��������֮�⣬2016����ĩ��������ҩ�ĺϲ��ʲ���ծ���У�����7.72�ڵ��ڽ�����ſ�������ϣ���δת�̡� ����Ҳ����˵����ҹ�˾������������������ڽ��������ڣ���̶��ʲ����ӳ�����20�ڡ�����һ��ʲô����ˮƽ��������������ѧ��ҩ��ҵ��ͷ�ϴ� ����ҽҩ ������ҵΨһһ����ֵǧ�����ϵ���ҵ������ֹ��2016��ף���̶��ʲ�������ڽ�����7.97�ڣ�Ҳֻ��������24.74�ڡ� �������棬����ѡȡ��ѧ��ҩ��ҵ��ֵǰ��������2017��5��4��������ֵΪ���Ĺ�˾���ټ��� ɽ��ҩ�� ����Ϊ�ù�˾�dz�������ҩ�⣬Ψһһ�Ҵ�����ҩ��������˾�����ߵĿɱ�����ǿ�������ǽ���̶��ʲ������ڽ����̣������ֵ�����ʲ��е�ռ�Ƚ���һ���Աȡ�

��������������������������ҩ�̶��ʲ�ռ���ʲ���������ͬ��ɽ��ҩ������20%���ڻ�ѧ��ҩ��ҵ��ֵǰ��ǿ�У������������壩��������ҩ�Ĺ̶��ʲ�ռ���ʲ�����Ҳ��Զ����������ҵ�� ����2������˰���� �����Ӷ�����ҩ2014����2016��̶��ʲ��䶯���п��Կ�������ҹ�˾�ķ��ݽ������ʲ��ܶ࣬�������ڹ̶��ʲ���ռ�ȳ���70%�� ������Ȼ����ô����ʲ�����ô��ȻҪ�����ٷ���˰�����ǣ���2016����ǰ��������ҩû�е�����¶���귿��˰�ķ����ֻ�ڹ�������ϸ����¶˰��������˷���˰������������ʹ��˰��ӡ��˰�ȣ���Ӫ������������2016�귢���ˡ���ֵ˰��ƴ����涨�����ƻᡲ2016��22�ţ�������ЩС˰���б��ڡ�˰���ӡ���Ŀ���������ҿ����������Ŀ���濴����ЩС˰�ֵ��귢���ľ���� ����2016��5����12�£�������ҩ��������˰236.09��1����4�·�������Ȼ�����˹����ѿ�Ŀ�У����Ϊ303.33�����303.33���а����˷���˰������ʹ��˰������ʹ��˰��ӡ��˰��Ҳ����˵��2016��ȫ�꣬������ҩ�����ķ���˰�ļ������ֵ��539.42��236.09+303.33���� ������ô������ҩ2016��Ӧ�÷������ٷ���˰�أ�������һ�����⣬��Ϊ���ݹ�����¶����Ϣ��������֪���ù�˾�����ʲ��ľ����ֻ֪�����ݽ�����ľ�������з���ռ�����������жϡ���ô�죿���ƾ����˾�ţ����֮���ҵ���������Щ�ܹؼ�����Ϣ�� �������ݶ�����ҩ2015���걨��¶����ҹ�˾�д���δ���ײ�Ȩ�Ǽǵķ����ʲ���Ϣ���������£���λ��Ԫ����

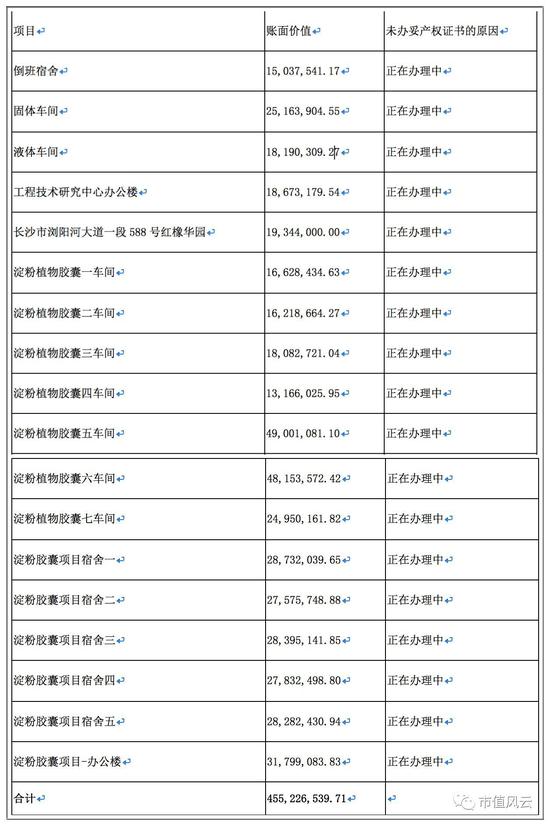

����2016��Ҳ�������λ��Ԫ�� ���������������������ҩ����Ͷ���Է��ز�����ԭֵ2696.73��Ԫ�� �����������ǿ��ԴӶ�����ҩ�Ĺ�����¶��Ϣ����������ģ����һ����57��543.75��Ԫ�����ն�����ҩ��¶�ķ���˰˰�ʣ������Խ��ķ����ǴӼۼ����ģ�������ԭֵһ�μ���20%�����ֵ��1.2%�ƽɡ� ������ô���ⲿ�ַ�������Ӧ�ý��ɵķ���˰���Ӧ����552.42��Ԫ���Ѿ���������ǰ�����ļ������ֵ539.42���������δ���ײ�Ȩ�Ǽǵķ�����Ӧ��ֻռ�ܷ�������С���֡� ��������˵2016�������ҩ�ķ���˰��������ʵ�ʷ������������ƥ��ġ� ����Ϊ�˽�һ��ӡ֤������������������ҩ2015��ķ���˰������������꣬������ҩ�����ѿ�Ŀ�����˰���Ŀ������ֻ��426��������˷���˰������ʹ��˰������ʹ��˰��ӡ��˰���ĸ�˰�֡����ǵ��������δ���ײ�Ȩ�Ǽǵķ�������4.55�ڣ�Ӧ�����ɵķ���˰���ߴ�437��Ԫ��������ô����˲�Ȩ�Ǽǵķ����أ� �����������������ƾ��ƶ϶�����ҩʵ�ʵķ�����û����������ô�࣬�������鹹�ʲ������ɡ� ���������б���Ϣ���� ��������˵�¡�������ҩ����������˳���20�ڣ������Դ�����̶��ʲ�������������Ĺ̶��ʲ�Ͷ�ʣ�������˵����Ӧ���д����Ĺ����б���Ϣ�����Ǹ���������������ϵIJ�ѯ�������鵽�����б���Ϣ���ֱ�Ϊ�� ����2015��8��29�շ����IJֿ�װ����Ŀ�бꡢ2015��10��8�յĽ����Ƽ������豸�ɹ���Ŀ�ͽ����Ƽ����侻������ʩ���б꣬������Ŀ���㲻��ʲô����Ŀ���ӹ������б���Ϣ����Ƕ�������������ʮ�ڵĹ̶��ʲ�Ͷ�ʼ���ƥ�䡣���ԣ����Ƕ���̶��ʲ�������ʵ�Ա��кܴ�����ǡ� ���������� ����ͨ������ķ�����������Ϊ������ҩ��ҹ�˾�бȽ����ص��鹹������ʲ������ɡ����������ǿ����Ľ����DZ�ɽһ�ǣ���ҹ�˾����������и�������ʵĹ��£�����ֻ�ܵȴ�ʱ����ӡ֤�� �����������ҹ�˾�Ĵ�ɶ����ڷ��ļ��֣����ƾ������Թۣ�ֻ������Щ��һ�仰�������죬����Ҫ���ġ�����ֵ���ƽ�������һƪ����ר�Ž����˾������·�������ע����

������ҩ�������������ز�����ף��뺣�����ݶԲ���

|