| ���ƶ����������ɾ�����ƫ�ã�ÿ������л���һ��˰�����������Ƕ��������ƶ��˴��������Ź��ں���������������ĺ���������ͷ�������������ټҺ���֧�����������App��������룺1��ɨ�� |

˰��

���

��Ԫ��ҵ�й����ɵ�ٳ����ദ�������ݹ�����ϵ�쳣

|

|

|

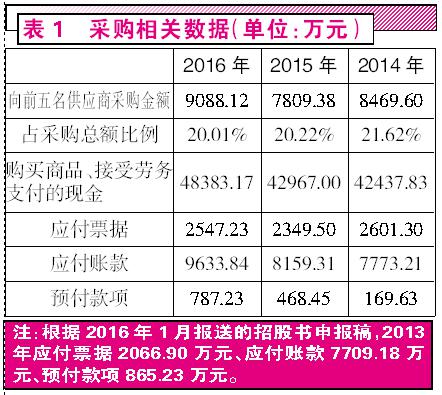

������Ҫ���¸���õ��з������������۵��㽭��Ԫ��ҵ�ɷ�����˾����ơ���Ԫ��ҵ���������ձ��������°汾���й�˵���飬������в�����2100���A�ɣ�ļ��Ͷ�����120 ��̨ũ��ˮ�ü���������Ŀ�ȡ� ���������Ͽ�����Ԫ��ҵ��Ӫҵ�����ڱ������ڣ�2014����2016�꣩��������������ͷ��ҵ��������ã���ʵ���ϣ�������ϲ��ʲ���ծ�����ϲ��ֽ����������ϲ������֮��������ݹ�����ϵʱ������Է��ָù�˾�������ڲɹ������쳣�����һ�������Ӫҵ��������ɡ� �����ɹ������쳣 �����й�����ʾ����Ԫ��ҵ��Ҫ�ɹ�������������ߡ���ͨ�ֲļ��������ߵ�ԭ���ϣ���Ȼû��ֱ����¶�ɹ��ܶ���Ǹ��ݹ�˾��ǰ������Ӧ�̵IJɹ�����ռ�ɹ��ܶ�ı�������Ȼ���Ժ��������Ȳɹ��ܶ�������罫������IJɹ��ܶ�����ϲ��ʲ���ծ���������ϲ��ֽ�����������������ݶԱȣ����Է��֣���Ԫ��ҵ�в��ֲɹ�ȱ���ֽ�������֧�š� ������2016������Ϊ�������1������Ԫ��ҵ��ǰ������Ӧ�̵IJɹ������9088.12��Ԫ��ռ���ڲɹ��ܶ��20.01%���ɴ����������ɹ��ܶ�Ϊ45417.89��Ԫ������17%����ֵ˰���أ���˰�ɹ��ܶ�ӦΪ53138.93��Ԫ���ںϲ��ֽ��������У�ͬ�ڵġ�������Ʒ����������֧�����ֽ�Ϊ48383.17��Ԫ��ͨ���Աȿ�֪����˰�ɹ��ܶ�Ҫ������ֽ��������4755.76��Ԫ������һ��IJ�����ϵ�У���Ȼ�������Ӧ��ծ���ݵı仯��֮��Ӧ�� ����2016����ĩ����Ԫ��ҵ��Ӧ��Ʊ��Ϊ2547.23��Ԫ��Ӧ���˿�9633.84��Ԫ���ϼ�Ӧ������Ϊ12181.06��Ԫ�����2015��ĩ��10508.80��Ԫ������1672.26��Ԫ����ǰ���IJ��4755.76��Ԫ����Դ���3083.50��Ԫ��ȱ�ڣ���ô���Dz���Ԥ������Ҳ������Ӧ�����أ� �����й�����¶��2016����ĩ,Ԥ����������Ϊ787.23��Ԫ���������ĩ��468.45��Ԫ����û�м��٣�����������318.78��Ԫ������ζ�ţ���˰�ɹ��ܶ����ֽ�����֮�����ȱ�ڲ���û�м��٣�������һ������3402.29��Ԫ����ô�������IJ������ǴӺζ������أ� ����ͬ���������������2015���2014�ꡣ���У�2015���Ԫ��ҵǰ���Ӧ�̵IJɹ����Ϊ7809.38��Ԫ��ռ�ɹ��ܶ��20.22%���ɴˣ��������Ȳɹ��ܶ�Ϊ38622.06��Ԫ���ٽ��17%��ֵ˰Ӱ�죬��˰�ɹ��ܶ�ӦΪ45187.81��Ԫ��ͬ�ڣ���������Ʒ����������֧�����ֽ�Ϊ42967��Ԫ�����ݶԱȺ��֪����˰�ɹ��ܶ�Ҫ���ֽ�֧�������2220.80��Ԫ�����ڵ��꣬Ӧ���˿���Ӧ��Ʊ�ݺϼƽ��Ϊ10508.80��Ԫ�����2014��ĩ��10374.50��Ԫ������134.30��Ԫ�����ͬʱ��Ԥ������468.45��Ԫ��������169.63��Ԫ������������298.82��Ԫ���ۺϺ��㣬2015���Դ���2385.32��Ԫ�ĺ�˰�ɹ����δ�ܵõ��ֽ���������Ӧ��ծ���ݵ�֧�֡� �����Դ����ƿ�֪��2014���Ԫ��ҵͬ��������2102.70��Ԫ�ĺ�˰�ɹ���,������ֽ�������ծ���ݵ�֧�֡� �����������ڣ���˾����������2102.70��Ԫ��2385.32��Ԫ��3402.29��Ԫ�ĺ�˰�ɹ���֪�Ժ���֧���������Ҹ���ֵ������ʱ�������в�������ļ�����ô�����������Ǵ�Ԫ��ҵ�鹹�˲ɹ����£����ǹ�˾�ټ����ֽ���������Ӫ��ծ���ϵ�����µ��أ� ������Ҫֵ��ע����ǣ��ڶԱȴ�Ԫ��ҵ�¾�������й����걨��ʱ�������ܿ������߷��֣��¾������й�������������2014��ǰ������Ӧ�������о�Ȼ�������ҹ�˾�������쳣�����У��°��й�������ʾ2014���������Ӧ��Ϊ����ɽ�ش������ܻ�е����˾�����ɹ����Ϊ953.35��Ԫ����������Ӧ���ǡ��㽭��¡�Ͻ�ɷ�����˾�����ɹ����Ϊ910.42��Ԫ������2016��1�±��͵ľɰ��й�������¶��2014���������Ӧ����Ϊ�������л�ʿ����������Ʒ�������ɹ����Ϊ818.59��Ԫ����������Ӧ���ǡ���Ԫ���������ɹ����Ϊ814.35��Ԫ�� ����������ֵ��ǣ��ھɰ��й����У�2013��ǰ������Ӧ���в�û�С���ɽ�ش������ܻ�е����˾������Ϊ���°��й����У�2014�깩Ӧ�������䶯���ȴ���½�1λ������2014�������������ġ��㽭��¡�Ͻ�ɷ�����˾������2013�껹�ǵ�����λ�ã���Ϊʲô���°��й����У���˾ȴ����������������䡱��������ʲôԭ���أ� �����������ɱ������� �������˲ɹ����ݵ��쳣�⣬�����ܿ����������й����л����֣��ɹ���������Ҫԭ������Ӫҵ�ɱ������֮������ƥ���ϵҲ�������� �������й����У���Ԫ��ҵ��Ȼû��ֱ����¶��Ҫԭ���ϵIJɹ��ܶ����ȴ��ʾ����������������ߡ���ͨ�ֲļ��������ߵ�9����Ҫԭ���ϵIJɹ����ɴ����ǿ�������������ڸ������Ҫԭ���ϵĺϼƲɹ���2016�꣬��Ԫ��ҵ��9����Ҫԭ���ϲɹ����ϼ�Ϊ29288.88��Ԫ�����2����ͬ����Ӫҵ��ɱ�����ʾ��ֱ�Ӳ��ϡ�Ϊ40226.99��Ԫ��Ҳ����˵�����ڲɹ�����Ҫԭ����Ҫ��ͬ�ڳɱ��е�ֱ�Ӳ��ϻ�Ҫ��10938.11��Ԫ�� �����������ԭ���ϲɹ�����û�д�����ô��˵������ȵIJ���������൱�غã���ֱ�Ӳ���ʹ�ó���ԭ���ϲɹ�1�ڶ�Ԫ������£���˾��ȻҪ��������������ȵ�ԭ���Ͽ�棬��Ӧ���Ǵ���е�ԭ����Ӧ��������Ӧ���Ŷԡ���������ֵ��ǣ��й�����¶����˾2016����ĩ����������µ�ԭ���Ͻ����4101.73��Ԫ�����2015���3649.74��Ԫ����û�м��٣�����������451.99��Ԫ�� ����ͬ���ģ���2015���Ԫ��ҵ��9����Ҫԭ���ϵIJɹ����ϼ���25836.99��Ԫ������Ӫҵ��ɱ��еġ�ֱ�Ӳ��ϡ�Ϊ36618.57��Ԫ����Ҫԭ���ϲɹ��ȳɱ��еġ�ֱ�Ӳ��ϡ���Ҫ��10781.58��Ԫ��������ͬ��û������Ϊ���ԭ���ϵĴ������١�2015����ĩ����˾��������е�ԭ���Ͻ��Ϊ3649.74��Ԫ�����2014���4179.64��Ԫ��������529.90��Ԫ�������ԣ��ý����������Ҫԭ���ϲɹ������ֱ�Ӳ���֮��ij���1��Ԫ�IJ����ȣ����� ����2014��������ͬС�졣�����9����Ҫԭ���ϵIJɹ����ϼ�Ϊ27168.94��Ԫ������Ӫҵ��ɱ��еġ�ֱ�Ӳ��ϡ�34689.85��ԪҪ��7520.91��Ԫ������������һ���У���������е�ԭ���ϲ�û�г��ִ������١��ڴ�Ԫ��ҵ2016��1�·ݱ��͵ľɰ��й�������ʾ��2013�����е�ԭ���Ͻ����4133.33��Ԫ������2014��ý��Ϊ4179.64��Ԫ��������Ҳ��ζ�ţ�2014����ԭ���Ϻ�������Ȳ���û�м��ٷ���������46.31��Ԫ�������ֵ��ǰ���7500����Ԫ�����ȣ�ͬ��Ҳ�Dz������ �����ɴ˿ɼ����ڱ������ڣ��������Ҫԭ���ϵIJɹ����ϼ���������Ӫҵ��ɱ��еġ�ֱ�Ӳ��ϡ�������˾�IJ���̫�������ճ������е���ĵ��µġ�����ǰ������˾�������Ѿ����ڽϴ�һ���ֲɹ����δ�ܵõ��ֽ���������Ӫ�Ը�ծ��֧�ţ�����ֳ�������Ӫҵ��ɱ��С�ֱ�Ӳ��ϡ����ԶԶ������Ҫԭ���ϲɹ������������������ij��֣��������˲����ɹ�˾����¶��������ݵ���ʵ�Ժͺ����ԣ� ����Ӫҵ���������쳣 ��������Ͷ���У������ܿ�������ͨ�����й����еġ��ϲ��ʲ���ծ�����롰�ϲ�������������ݶԱȣ����ִ�Ԫ��ҵ��Ӫҵ��������Ҳ���쳣֮����������һ��IJ������ݹ�����ϵ�� ������2016��Ӫҵ��������Ϊ�������3��ʾ�������Ӫҵ������Ϊ76744.68��Ԫ����13%��˰�ʱ��ع��ƣ�ũ�ñá����α�����˰���Ż����ߵIJ�ͬ������13%��17%������ֵ˰˰�ʣ�����Ԫ��ҵ��2016��ĺ�˰Ӫҵ����ﵽ86721.49��Ԫ�����ںϲ��ֽ��������С�������Ʒ���ṩ�����յ����ֽ𡱵Ľ���Ϊ78257.51��Ԫ���ɴˣ���˰Ӫҵ������ֽ�����Ҫ���8463.98��Ԫ����Ӫҵ�������ֽ�����Ӧ�տ��Ԥ�տ��������������ϵ�������������Ȼ�γ�Ӧ�տ������Ӧ���Ӷ����Ԥ�տ������Ӧ���ٶ�ֻ����ߵ�ͬʱ�仯�� �������ǣ�2016����ĩ��Ԫ��ҵ��Ӧ��Ʊ��712.43��Ԫ��Ӧ���˿�9486.47��Ԫ����Ӧ�տ���ĺϼƽ��Ϊ10198.90��Ԫ���������Ӧ�տ���ϼƽ��8131.29��Ԫ��������2067.60��Ԫ����ô������������֮�������������ϵ������������6396.38��ԪӦ������ΪԤ�տ��������Ӧ�Ľ��Ŷԡ� ����Ȼ������ʵ��ȴ������ˡ�2016����ĩ����Ԫ��ҵ��Ԥ�տ���1712.70��Ԫ����������ĩ��Ԥ�տ���1272.19��Ԫ��ȣ�����û�м��ٷ���������440.51��Ԫ�����ˣ�Ӧ�տ����Ԥ�տ�����������δ�ܸ���˰Ӫҵ�������ֽ�����֮����ڵIJ���ṩ���������ݹ�����ϵ��֧�֡�һ��һȥ����˾������ڸߴ�6836.89��Ԫ�ĺ�˰Ӫҵ���벻֪�Ӻζ���������� ����2015��ͬ����ˡ������Ӫҵ����Ϊ63679.17��Ԫ�����������13%����ֵ˰Ӱ��֮��˰Ӫҵ������71957.47��Ԫ���ɴˣ���˰Ӫҵ������ֽ����������5844.75��Ԫ����һ��IJ������ݹ�����ϵ��������Ҳ��Ȼ���γ�Ӧ�տ�����Ӧ�����Ӷ��Ԥ�տ�����Ӧ�ļ��ٶ����������������ۺ������õ��ý� �������ǣ��й���ȴ��ʾ����Ԫ��ҵ��2015���Ӧ��Ʊ�ݺ�Ӧ���˿�ϼ�Ϊ8131.29��Ԫ��������Ӧ�տ���ϼƽ��5439.85��Ԫ������2691.44��Ԫ��Ԥ�տ�����1272.19��Ԫ��ͬ������743.10��Ԫ��������529.09��Ԫ��һ��һȥ��2015��ȹ�˾��3682.40��Ԫ�ĺ�˰Ӫҵ�����û������Ϊ�ֽ����������룬Ҳû������ΪӦ�տ�����Ԥ�տ������Ӧ����������ôĪ���������ˡ� ����ͬ����2014���Ԫ��ҵ58335.79��Ԫ��Ӫҵ�����ڿ���13%����ֵ˰Ӱ����京˰�����ȻҪ�ȡ�������Ʒ���ṩ�����յ����ֽ�60575.67��Ԫ���5343.77��Ԫ����һ��IJ�����������ϵ�������IJ�����Ҫ����ΪӦ�տ�������ӻ�Ԥ�տ���ļ��٣�����������ۺ���������ǣ��Աȴ�Ԫ��ҵ�ľɰ��й����걨���е�2013�����ݣ�2014���Ӧ�տ���ϼ�Ϊ5439.85��Ԫ����2013���������683.18��Ԫ��ͬ�ڵ�Ԥ�տ���������������16.64��Ԫ���ۺϺ������ǣ���˾����4643.95��Ԫ�ĺ�˰Ӫҵ�����û���γ��ֽ�������Ҳ�ò���Ӧ�տ�����Ԥ�տ����������ݵ�֧�֡� �����������ڣ���Ԫ��ҵÿ�궼��������ǧ��Ԫ�ĺ�˰Ӫҵ�����û���γ��ֽ�������Ҳû������Ϊ��Ӫ��ծȨ��ϵ����������ϵ��ǰ���IJɹ������쳣����Ҫԭ���ϲɹ���Ӫҵ�ɱ����ݲ�ƥ������⣬���ɵ����˶Թ�˾����¶�IJ�������������кܴ�Ļ��ɣ�����Щ������¶�IJ��������У����ж�����������ʵ���أ�

��Ԫ��ҵ�й����ɵ�ٳ����ദ�������ݹ�����ϵ�쳣

|