| ���ƶ����������ɾ�����ƫ�ã�ÿ������л���һ��˰�����������Ƕ��������ƶ��˴��������Ź��ں���������������ĺ���������ͷ�������������ټҺ���֧�����������App��������룺1��ɨ�� |

˰��

���

����һ����ҵ������ʽ�й�����Ľ��

|

|

|

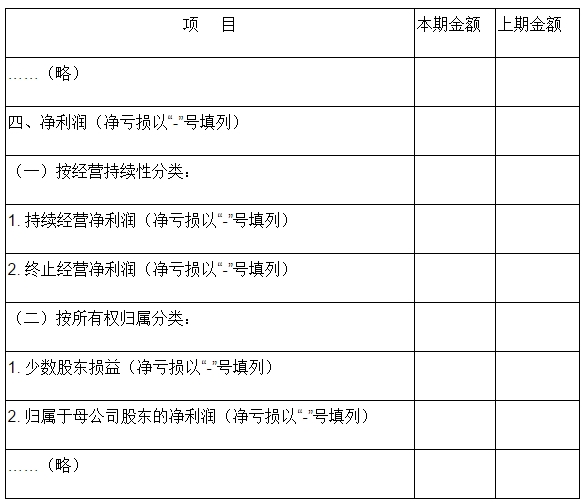

�Ҳ���2017��12�·����ˡ�������ӡ��һ����ҵ������ʽ��֪ͨ�����ƻᡲ2017��30�ţ����¼�ơ�֪ͨ������Ϊ�������⣬�־��й����������£� һ�����ڱȽ���Ϣ���б� ��������������ġ��ʲ��������桱����Ŀ����ҵӦ�����ա���ҵ������30�š��������б����ȵ���ع涨���Կɱ��ڼ�ıȽ����ݰ��ա�֪ͨ�����е����� ��������������ġ��������桱����Ŀ����ҵӦ�����ա���ҵ������16�š�����������������ع涨����2017��1��1�մ��ڵ�������������δ�����÷�����������Կɱ��ڼ�ıȽ����ݽ��е����� �������ڷ������ʲ����𱨷���ʧ���б� ���ݡ�֪ͨ�����������ʲ����𱨷���ʧ�ڡ�Ӫҵ��֧��������Ŀ��ӳ������ġ����𱨷���ʧ��ͨ����������Ȼ�ֺ�����������ɥʧʹ�ù��ܵ�ԭ�������������������ʧ�����ݡ���ҵ������30�š��������б�������ع涨��������ֱ�Ӽ��뵱�������������Ŀ����ʧ��Ŀ�Ľ������������ҵ�ڲ�ͬ�������γɵķ������ʲ����𱨷����ú���ʧ�����������Ӧ�ֱ��ڡ�Ӫҵ�����롱����Ŀ�͡�Ӫҵ��֧��������Ŀ�����б��� �������ڡ�һ���ڵ��ڵķ������ʲ�����Ŀ���б� ���ݡ���ҵ������30�š��������б�������ع涨���ʲ�Ӧ���ֱ������ʲ��ͷ������ʲ����ʲ���ծ������ʾ���ʲ���������ʮ�����涨�ģ�Ӧ������Ϊ�����ʲ���ͨ������£�Ԥ�����ʲ���ծ������һ���ڱ��ֵķ������ʲ�Ӧ����Ϊ�����ʲ�����Ϊ��һ���ڵ��ڵķ������ʲ����б������ڰ�����ػ��������۾ɣ���̯�����ۺģ��������к��������Ĺ̶��ʲ��������ʲ������ڴ�̯���õȷ������ʲ����۾ɣ���̯�����ۺģ����ޣ������ޣ�ֻʣһ�����һ��ģ��������Ϊ�����ʲ������ڸ��÷������ʲ���Ŀ���б�����ת�롰һ���ڵ��ڵķ������ʲ�����Ŀ�б���Ԥ����һ���ڣ���һ�꣩�����۾ɣ���̯�����ۺģ��IJ��֣�Ҳ�������Ϊ�����ʲ�����ת�롰һ���ڵ��ڵķ������ʲ�����Ŀ�б��� �ġ����ںϲ�������о����ֵ��б� ���ݡ���ҵ������42�š������д��۵ķ������ʲ������������ֹ��Ӫ������ع涨����ҵӦ����������зֱ���ʾ������Ӫ�������ֹ��Ӫ���档��ҵ���Բο����¸�ʽ�Ժϲ�������еľ����ֽ����б���

����һ����ҵ������ʽ�й�����Ľ�� |