| ���ƶ����������ɾ�����ƫ�ã�ÿ������л���һ��˰�����������Ƕ��������ƶ��˴��������Ź��ں���������������ĺ���������ͷ�������������ټҺ���֧�����������App��������룺1��ɨ�� |

˰��

���

���������йظ����˾͡�������֧����������֧��ҵ������취���������

|

|

|

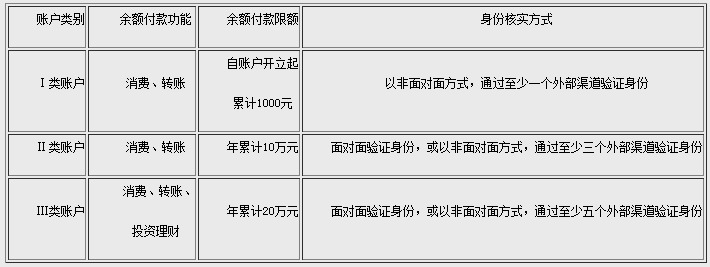

���գ��������з����ˡ�������֧����������֧��ҵ������취�������¼�ơ��취��������2016��7��1����ʵʩ����ǰ�����������йظ����˾͡��취���й�����ش��˼��ߵ����ʡ� �ʣ���̨���취�������屳���뿼����ʲô�� �𣺽�������֧������������չ����֧�����ٽ��˵�������ͻ��������ڵĿ��ٷ�չ,��֧�ַ���ҵת���������ƶ��ջݽ������չ�����˻������á�2015��ǰ�����ȣ�֧�������ۼƴ�������֧��ҵ��562.50�ڱʣ����32.97����Ԫ��ͬ�ȷֱ�����128.95%��98.80%�� ͬʱ��֧������������֧��ҵ��Ҳ���ٲ�������ͷ��գ�����������Ӻ淶��һ�ǿͻ�����ʶ����Ʋ������ƣ�Ϊ��թ�����֡�ϴǮ�ȷ����ṩ�˿ɳ�֮����������֧���˻�Ϊ�����Ŀ��г�ҵ����ٷ�չ�������˴����ͻ��ʽ𣬼Ӵ����ʽ������Թ���ѹ���Ϳ��г������գ����Ƿ�����ʶ��Խ������ڿͻ��ʽ�ȫ����Ϣ��ȫ���ϻ��Ƶȷ������Ƿȱ�����ǿͻ�Ȩ�汣��ؽ����ǿ�����ڿ����������ٳ�ŵ��������άȨ�ѵ����⡣ �������г��ڹ�ע���������ڵķ�չ���⡣Ϊ�淶����֧��ҵ����֧�����գ������ͻ��Ϸ�Ȩ�棬ͬʱ�ٽ�֧�������º�֧���г�������չ����һ����������֧���Ի��������ڵĻ������ã��������д�2010�꿪ʼ��������֧����չ��淶����о�������������������ѭ���������¡��������ա������ܺ���������չ��������Ҫ����֯�г���������ҵЭ�ᡢר��ѧ�߿�չ�������֡���̸�����������������������������ƣ���������ˡ��취�����ƶ������� �ʣ����취���ļ��˼·����Ҫ��ܴ�ʩ��ʲô�� �𣺰���ͳ���ѧ���չ������¡�����Ⱥ�ںͽ��ڰ�ȫ��ԭ���֧����������֧��ҵ��չʵ�ʣ���������ȷ���˼��֧���˻�ʵ���ơ�ƽ��֧��ҵ��ȫ��Ч�ʡ�����������Ȩ����ƶ�֧�����µļ��˼·����Ҫ��ʩ������ һ�������綨֧��������λ�����С��������ڵ��������ԭ����Ч������г����գ�ά���г���ƽ�����������ȶ��� ���Ǽ��֧���˻�ʵ���ơ��˻�ʵ������֧������˳����ɵı��ϣ�Ҳ�Ƿ�ϴǮ���������ʺͶ���Υ�������Ļ������������֧��������濪����������ǿ��֧������ͨ���ⲿ������������֤ʶ��ͻ�������Ϣ�ļ��Ҫ�� ���Ǽ��֧����ȫ��Ч�ʡ�����С��֧��ƫ�ر�ݡ����֧��ƫ�ذ�ȫ�Ĺ���˼·���������������ƣ����ݽ�����֤��ȫ�̶ȵIJ�ͬ����ʹ��֧���˻�����Ľ�������������Ӧ���ţ�����֧���������ð�ȫ��֤�ֶ������Ͽͻ��ʽ�ȫ�� ����ͻ���Ը��������ߺϷ�Ȩ��ı����������ҹ�����֧��ҵ��չ��ʵ�ʺͽ������ѵ���״�����취������֧�������������Ƶķ��տ��ƻ��ƣ���ȫ�ͻ���ʧ�⸶��������鴦���ȿͻ�Ȩ�汣�ϻ��ƣ���Ч��������֧��ҵ����գ����������ߵĺϷ�Ȩ�档 ����ʵʩ�������ƶ����¡�����֧�����������ܹ������ƣ���֧�������������ҵ��ʵʩ��������������ƶ�֧�������ڷ��ϻ���������ʵ�ʺϹ��ǰ���¿�չ�������¡����̴��ºͷ����£�����Ч������ܴ�ʩ���Ժ�����Ե�ͬʱ������֧��������Ծ֧�������г��Ķ����� �ʣ�֧���˻��������˻��кβ�ͬ�� ��֧���˻������֧������Ϊ����ͻ�����֧���ͽ������������������˫�����ζȲ��߶�Ϊ�俪���ģ��������˻������Բ�ͬ��һ���ṩ�˻���������岻ͬ��֧���˻���֧������Ϊ�ͻ���������Ҫ���ڵ����������ո�����㡣�����˻�������ҵ���ڻ���Ϊ�ͻ��������˻��ʽ��������֧�������⣬�����б�ֵ����ֵ��Ŀ�ġ� �����˻��ʽ��������ʺͱ��ϻ��Ʋ�ͬ��֧���˻����ı�����Ԥ����ֵ��������Ԥ���ѿ��е���������ʽ���Ȼ����Ȩ�����ڿͻ���ȴδ�Կͻ����������������У�����֧�������������������������У���ʵ����֧������֧������ơ�ͬʱ������������֧����������ҵ���ã����ɱ��ϻ�����Զ���ڡ��������з���������ҵ���з��������µ����л�������ҵ���л��ң�Ҳ���ܴ�������������һ��֧���������־�Ӫ���ջ����÷��գ������ܵ���֧���˻������ʹ�ã����ܻ���Ϊ���д�ʹ�ͻ����ܲƲ���ʧ�� ��ˣ����취���涨��֧������Ӧ���ڿͻ���������֧���˻�������ʺ���ط��յ�ǰ���£��ɿͻ����š���Ը�������Ե����ա���ԭ�����뿪��֧���˻��� �ʣ����취����ֹ֧������Ϊ���ڻ����ʹ��½���ҵ���������������֧���˻�����Ҫ������ʲô�������Լ���������ڷ�չ�� �𣺼��ڽ��ڻ����ʹ�������������Ȩ�ڳ����ʡ��������������ۡ����������ա����������кͻ��������ѽ��ڵȻ����������ڽ���ҵ��Ӫ���գ�ͬʱ֧���������ʱ�ʵ�����ڿ��ƶȺͷ��չ�����ϵ�ձ黹�������ƣ������ⲿ���ճ��������������Ϊ�����йظ����Ϸ�Ȩ�棬��Ч������г����գ���ʵ��ס������ϵͳ�Ժ������Է��յĵ��ߣ����취���涨֧����������Ϊ���ڻ����ʹ��½���ҵ���������������֧���˻��� ���취�������涨����Ӱ��֧������Ϊ���ڴ�ҵ�����ṩ����֧����������һ��֧�ֻ��������ڵĽ�����չ�� һ���ҹ�����֧��������ϵ�Ѿ�Ϊ���ڴ�ҵ�����ṩ�˸�Ч����ȫ��֧�����㼰���㰲�ţ����ҷ��Ϲ���֧�������ܹ��������ܹ�֧�ֻ��������ڵķ�չ��Ҫ�� ����֧���������ܲ���Ϊ���ڴ�ҵ��������֧���˻������Կɻ��������˻�Ϊ���ṩ����֧����������Ч֧�ֻ��������ڵĴ�����Ҫ�� �����������й���֧���������ա�ָ��������й�ԭ���������������ʵ�����ƻ������������õ�����֧����̬�������ҵ������һ������ҵ���£���ǿ����ʵ�徭�úͷ��յ�����������ͬ�ƶ�����������ҵ̬��Ԫ��������������չ�� �ʣ����취����ζԸ���֧���˻����з��ࣿ ��֧���˻����࣬���֧���İ�ȫ��Ч�ʣ��ܹ����㲻ͬ�ͻ��Ķ�������Ҫ�����������ؿͻ���ѡ��Ȩ�� ���취��������֧���˻���Ϊ���ࣨ��������������У������˻�ֻ��Ҫһ���ⲿ������֤�ͻ�������Ϣ�����������˲��������֤��Ϣ�����˻��������������Ѻ�ת�ˣ���Ҫ�����ڿͻ�С���ʱ֧����������֤��ݡ�Ϊ��˱���ԺͰ�ȫ�ԣ������˻��Ľ�������Խϵͣ���֧����������ͨ��ǿ���ͻ�������֤���������˻�����Ϊ���������˻�����߽���� ����͢����˻��Ŀͻ�ʵ����֤ǿ����Խϸߣ��ܹ���һ���̶��Ϸ�������������֧���˻����⣬��ֹ��������ð���������ݿ���֧���˻���ʵʩ������Ϊ����˾��нϸߵĽ��������Ͷ������ҵ��ķ��յȼ��ϸߣ����취���涨����ʵ����֤ǿ����ߵĢ����˻�����ʹ������Ͷ�����ƵȽ������Ʒ���Ա��Ͽͻ��ʽ�ȫ�� �������ʽ������ܡ������������ʩ�����֧���˻����ͻ�ʹ�������˻����������������֧�������п����֧���ȣ������������ܺ����Լ���� ����֧���˻������:

�ʣ�Ϊ��Ҫǿ��֧���˻�ʵ���ƣ� �𣺡��취��ǿ��֧���˻�ʵ���ƶȡ����취��Ҫ��֧��������ѭ���˽���Ŀͻ���ԭ������ȫ�ͻ�����ʶ����ƣ�������ͻ�ҵ���ϵ�����ڼ䣬��ȡ�����Ŀͻ�����ʶ���ʩ��ȷ����Ч��ʵ�ͻ����ݼ�����ʵ��Ը����Ҫ�������£� һ��֧���˻��������������ʽ�Ȩ�棬ֻ��ʵ��ʵ���ƣ����ܸ��õر����˻������˵��ʽ�ȫ�����ܴӷ����ƶ��ϱ��������߲Ʋ�Ȩ������ȷծȨծ���ϵ�� �����˻�ʵ�����Ǿ��ý��ڻ�����Ļ������˻����ʽ�����������յ㣬ֻ����ʵ֧���˻�ʵ���ƣ�����ά�������ľ��ý������Ӷ���ʵ��ʵ��ϴǮ�����ֲ�����Ҫ�����Ͷ���Υ�������� ���Ǽ���˻�ʵ����������֧���������˽��Լ��ͻ��Ļ����ϣ�������Եظ��Ʒ������������õط����ڿͻ���Ϊ�������ƾ�Ӫ����ˮƽ�춨������ �ʣ�֧���˻���ʵ����֤Ҫ����Ӱ�����ԣ� �𣺡��취��Ҫ��֧�������ڿ������ࡢ����֧���˻�ʱ���ֱ�ͨ����������������ⲿ������֤�ͻ�������Ϣ����Ϊ�˱��Ͽͻ��Ϸ�Ȩ�棬�����������ӿ�������������˻�������թ�����֡�ϴǮ���ֲ����ʵȷǷ�����Ƕ�֧����������ļ��Ҫ��֧���������С��˽���Ŀͻ��������� Ŀǰ���������籣��������ס������ͨ�����̡���������˰���������ţ��Լ���ҵ���С����չ�˾��֤ȯ��˾�����Ż������ƶ���Ӫ�̡���·��˾�����չ�˾��������˾������ˮ��˾��ȼ����˾�ȵ�λ������Ӫ���ܹ���֤�ͻ����ݻ�����Ϣ�����ݿ��ϵͳ��֧���������Ը��ݱ������ͻ���Ⱥ��������ʵ�������ѡ�������в��ֵ�λ��չ������ʵ�ֶ������������֤�ͻ�������Ϣ�� ��������֤�����У��ͻ�ֻ��Ҫ����֧��������Ҫ����������д���ϴ������Ϣ���ɣ�������Ҫ����ȥ��ز���֤���������ҡ���������֧�������������ⲿ���ݿ��ϵͳ�������Ӳ���֤�ͻ�������Ϣ����ʵ�ԡ�֧������Ӧ���ñ�Ҫ�����ֶ�ȷ���ͻ��������̼�㡢�����ݣ����֧�������ķ��������ͷ���ˮƽ�����һ��Ҫ�� ���⣬���취�����涨���ۺ������ϸ���ʵ������ʵ�Ϻõ�֧�������ڿ������ࡢ����֧���˻�ʱ���ȿ���������������ⲿ�����ķ�ʽ���пͻ����ݺ�ʵ��Ҳ�������ø��ְ�ȫ���Ϸ��ļ����ֶΣ����������ƶ�������Ч�����ݺ�ʵ���������������������Ͽɺ����Բ��á���ȹ������£�Ҳ����˰�ȫ���ݡ� �ʣ�֧���˻�������Ĺ涨���Ӱ�����ԣ� ����ѭ����֧��Ӧʼ�ռ�ַ����������չ��Ϊ����ṩС���ݡ�����С֧���������ּ��Ϊ����ȵ�����ͻ���ʵ��֧�������֧������ԣ��������ж�֧��������չ��ȫ����С���ͳ�Ʒ����������δ��һ��ʱ���ڵķ�չ��Ҫ�����ࡢ�������֧���˻����ۼ�10��Ԫ��20��Ԫ�����ܹ�������ֿͻ�ʹ��֧���˻��������и�������Լ����������ߣ�����������ż���Ĵ��֧��������ͨ��֧���˻����֧�������п����֧������������֧���ȷ�ʽ�����ɣ���˲������������֧������ʵ��Ӱ�졣���ǵ��������֧���˻��ڿ��������жԿͻ�������֤��ǿ�Ƚ��������ּ����������˻��ķ��սϸߣ����취���Ԣ����˻��ġ�������涨�˽ϵ͵�� ͬʱ��Ϊ����֧��������߽�����֤��ʽ�İ�ȫ�ԣ���ǿ�ͻ��ʽ�ȫ���������취���涨�����ڽ�����֤��ȫ����ϸߵ�֧���˻���������ף�֧������������ͻ�����Լ�������ۼ�������ڰ�ȫ�������֧���˻���������ף����취���涨�˵����ۼ�����취���涨�ĵ����ۼ�1000Ԫ��5000Ԫ�����ܹ���Ч������ֿͻ�ʹ��֧���˻��������и���������⣬���취���涨���ۺ������ϸ���ʵ������ʵ�Ϻõ�֧����������֧������߿����������ж�ȵ�2�����Խ�һ������ͻ����� ��Ҫǿ�����ǣ�10��Ԫ��20��Ԫ�����ۼ���Լ�1000Ԫ��5000Ԫ�ĵ����ۼ��������Ը���֧���˻���������ס��ͻ�ͨ��֧������������������֧�������п����֧�������ۼ�������ۼ��������ع涨��֧�����������кͿͻ�����Լ��������������Լ���� �ʣ����취����֧���˻���ת��ҵ���кι涨�� �𣺡��취��û�ж�֧���������������˻��������˻�֮���ת��ҵ����ж������ƣ�������֧�����������кͿͻ����г���ԭ������Э�̿�չ����ҵ������Լ��������ȹ�����ʩ�� Ϊ��ǿ֧���˻�ת��ҵ��ķ��չ��������취����֧���˻��������˻�֮���ת��ҵ������˾���Ҫ�� һ��ԭ���ϣ�֧���˻������ɻ������ͻ��������п��� �����ۺ������ϸ���ʵ������ʵ�Ϻõ�֧��������������֧���˻�ת�˹��ܣ�֧���˻������Ի������������п����������п�Ҳ����֧���˻���ֵ�� ����֧������Ӧ���տͻ���Ը��������������֧���˻����������ͻ��������п���ҵ��Э���ͻ���ʱ��֧���˻�������Ϊ���д� �ʣ����취���Կ��֧��ҵ���кι涨�� �𣺿��֧����֧������������ͨ��Э����ͻ�Լ������֧���������������з���֧��ָ�ֱ�ӿۻ��ͻ��������˻��ʽ��֧����ʽ�����֧�����俪ͨ��������֤��ݵ��ص����ܿͻ���ӭ���ѳ�Ϊ�ҹ�������������Ҫ֧����ʽ֮һ�����ǣ�ʵ���У����ڸ�ҵ���漰�ͻ���֧������������������Ȩ���ϵ��Ը��ӣ�һ������������ʧ���ͻ�άȨ���ѡ�Ϊ�ˣ����취����ȷ��֧����������ҵ���к���Ϊ�ͻ��ṩ���֧��ҵ��ʱ��Ӧ�����Ȼ����ױʽ���ʱ�ֱ���ͻ�����������������ҵ����Ȩ��ͬʱ��ȷԼ���ۿ����÷�Χ��������֤��ʽ������������⸶���Ρ����취��ͬʱǿ���������ǿͻ��ʽ�ȫ�Ĺ����������壬�ں�������ʱ�����������н��н�����֤����֧��������Ϊ���н�����֤�����о��е����֧���ʽ���ʧ�������⸶���Ρ� �ʣ�֧�����������ܵ�˼·�������ģ� ��Ŀǰ������֧�������ڶ࣬�������ںϹ���ʶ�����������ҵ���ģ������ˮƽ�ȷ���������Բ��졣Ϊ���������Դ���õĿ�ѧ�Ժͼ��Ч�ʣ��ڼ�ǿ���շ�����ͬʱ��һ��֧��֧��������չҵ���£��ٽ�֧���г�����������չ���������а��ա�������ܡ��ʶȼ�ܡ������ܡ�Эͬ��ܡ����¼�ܡ�ԭ����֧�����������ܹ������ơ� ���ȣ��������֧���г���չʵ�����������֧�������IJ���״������Ӫ���������չܿأ��ر��ǿͻ���������������أ�ȷ��������ָ����ϵ����������֯��չ֧�����������ܹ����� ��Σ�����֧���������������������ҵ���ܱ������·������ȡ������Դ����ȷ��棬��֧������ʵʩ��������Է������ӵļ�������Լ��ʩ��ַ��ӷ����ܶ�֧��������Ӫ�����������������ƶ����á������ۺ������ϸߵ�֧���������ƶ����Ժ�����Խϸߵļ�ܴ�ʩ��Ϊ��ҵ��ͼ������·�չԤ������ռ䣻�����ۺ������ϵ͵�֧���������������н����м����Դ�����ص��ܣ��Լ�ǿ���շ��������Ͽͻ�Ȩ�棬ά���г��ȶ��� �ʣ����취������ȷ����Щ�����ܴ�ʩ�� �𣺶����ۺ������ϸ���ʵ������ʵ�Ϻõ�֧�����������취���ڿͻ�������֤��ʽ���������ҹ�����ʽ��֧���˻�ת�˹��ܡ�֧���˻����ս�������п����֧����֤��ʽ�ȷ��棬�����˼�ܵ��Ժ�����ԣ� һ��֧�������ڿ������ࡢ����֧���˻�ʱ���ȿ����ա�����������������ⲿ�����ķ�ʽ���пͻ����ݺ�ʵ��Ҳ�������ø��ְ�ȫ���Ϸ��ļ����ֶ�����ƶ�������Ч�����ݺ�ʵ�������������Ͽɺ����Բ��á� ���Ƕ��ڴ��µ�������Ӫ������߱����̵Ǽ�ע�������ĸ������ң�֧���������Բ��յ�λ�ͻ����й������Ը�������������ҵ�֧������һ��֧�ֵ�������չ�� ����֧��������������֧���˻�ת�˽����ܣ�����ͬʱ����֧���˻���ͬ�������˻�֮�䡢֧���˻����ͬ�������˻�֮���ת�˽��ס� ����֧���������Ը��ݿͻ�ʵ����Ҫ���ʶ����֧���˻�����ĵ��ս���� ���������п����֧�������У�֧��������������������Լ����֧������������н�����֤�ľ������Ρ� ͬʱ�����취�����ۺ������ϵ͡�ʵ������ʵ�ϲ������֧����ϵ����ṫ�ڷ��ֽ�֧�����IJ����ش�Ӱ���֧����������������Ϣ��¶������ͬʱ�������н����������ص��ǿ��ܡ� �ʣ����취���������Щ���չ�����ʩ�� ������֧��ҵ�������й���������Ϊ��Ϣ����ͨ�������ɱ�����������粡������Ϣ��ȡ����Ϣ�۸ġ�������㡢�����쳣�жϵȸ��ְ�ȫ������Ҳ������թ�����֡�ϴǮ��ҵ����ա�Ϊ��ǿ���շ�������ʵ���Ͽͻ��Ϸ�Ȩ�棬���취���ӷ��չ����Ƕȶ�֧�������������ȷҪ�� һ���ۺϿͻ����͡��ͻ����ݺ�ʵ��ʽ��������Ϊ����������״�������أ������ͻ��������������ƶȺͻ��ƣ�����̬�����ͻ�������������ط��տ��ƴ�ʩ�� ���ǽ��������չ����ƶȺͽ����ϵͳ�������Ʒ��պͷǷ�����ʱ��ȡ�����ʵ���ӳٽ��㡢��ֹ����ȱ�Ҫ���ƴ�ʩ�� ������ͻ������ʾ����֧��ҵ��DZ�ڷ��գ���ʱ��ʾ�����������������ֶΣ��Կͻ����б�Ҫ�İ�ȫ�������ڸ߷���ҵ�����ǰ����������ͻ����з��վ�ʾ�� �����ԡ���С����ԭ��ɼ���ʹ�á��洢�ʹ���ͻ���Ϣ����ȡ��Ч��ʩ������Ϣй¶���ա� ������߽�����֤��ʽ�İ�ȫ���������õ�����֤�顢����ǩ����һ�������롢������������֤Ҫ��Ӧ������ط��ɷ���ͼ�����ȫҪ�� ��������֧�����ϵͳ��ʩ�ͼ�����Ӧ���������Ϲ��ҡ�������ҵ���������Ϣ��ȫ����Ҫ�� ����ȷ������֧��ҵ��ϵͳ���䱸��ϵͳ�İ�ȫ�淶���ƶ�ͻ���¼�Ӧ��Ԥ��������ϵͳ��ȫ�Ժ�ҵ�������ԡ� �ʣ����취���������Щ�ͻ�Ȩ�汣����ʩ�� �𣺼��ڿͻ�������֧��ҵ���п��������ʽ𱻵�����Ϣй¶�ȷ�����������άȨ��������������������Ƶĵ�λ��Ϊ���Ͽͻ��Ϸ�Ȩ�棬���취�����֧������Ŀǰ�ڿͻ�Ȩ�汣��������ڵIJ��㣬��ȷ����ؼ��Ҫ�� һ��֪��Ȩ���档Ҫ��֧��������������ʽ��ʾ�ͻ�ע�����Э�����������ش�������ϵ�������ȡ��Ч��ʽȷ�Ͽͻ����֪���������������Ȩ������������Σ���Ҫ��֧������������Ϣ���ȣ����ڹ�����¶�����¼����ͻ�Ͷ�ߵ���Ϣ����ǿ�ͻ������ۼල�� ����ѡ��Ȩ���档Ҫ��֧������������ؿͻ���ʵ��Ը���ɿͻ�����ѡ���ṩ����֧������Ļ������ʽ��ո���ʽ�ȣ��������յ���ǿ�ȵȷ�ʽ�ֺ��ͻ�����ѡ��Ȩ��֧���������Э�������߷����շѱ����������շ���Ŀ��Ӧ�Կͻ�֪Ϥ����Ը������ص���Ϊǰ�ᡣ ������Ϣ��ȫ���档Ҫ��֧�������ƶ��ͻ���Ϣ������ʩ�ͷ��տ��ƻ��ƣ�ȷ����������Լ�̻������洢�ͻ�������Ϣ���������е�����Ϣй¶��ɵ���ʧ�����Ρ� �����ʽ�ȫ���档Ҫ��֧��������ʱ�����ͻ�����IJ�������Ͷ�ߣ���������ȫ��������Ϳͻ���ʧ�⸶���ƣ��Բ�����Ч֤����ͻ�ԭ���µ��ʽ���ʧ��ʱ�����⸶��Ҫ��֧��������ȫ�Խϵ͵�֧���˻���������õ����ۼ�����Բ��ò�������Ҫ�ؽ�����֤�Ľ���������ȫ��е��ͻ�������ʧ�⸶���Ρ� ���������йظ����˾͡�������֧����������֧��ҵ������취��������� |